Top Page

《外部リンク》

⇒ 皇祖皇太神宮

⇒ 一般財団法人 人権財団

|

今こそ必要な財政再建議論

財政再建なくして経済成長なし

[2024.3.1]

|

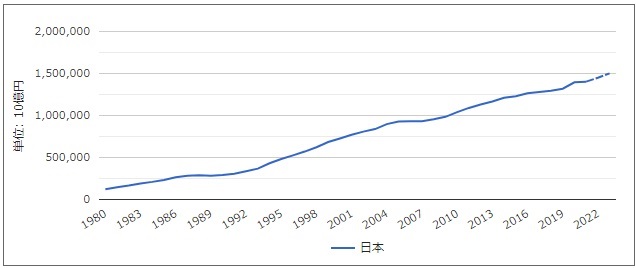

| 日本の政府総債務残高の推移 (国と地方自治体の公債・借入金を含む) |

|

日本の国家財政は必ず破綻する

財務省の発表によれば、2023年末時点の普通国債の発行残高は、前年末より38兆14億円増の1043兆7786億円で、過去最大になった。

普通国債は、将来の税収で返済する赤字国債や建設国債などを合わせたものである。

普通国債に加え、一時的な資金不足を補うための政府短期証券や、借入金などをあわせた広い意味での「国の借金」は、29兆4528億円増の1286兆4520億円に膨らんだ。

新たに発行される国債は2000年以降、概ね30兆~40兆円台で推移してきたが、コロナ禍を受けた経済対策で、2020年度には過去最大の108兆円を発行し、普通国債残高は22年末に1千兆円を超えた。

24年度当初予算案でも、35.4兆円の国債発行を見込んでいる。

経済学者の小幡績氏は、日本の国家財政は「このままでは破綻する」のではなく「必ず破綻する」と主張し、その理由として以下の7つの要因を挙げている。

第1に、日本政府は財政が悪化する中にあって、これまで一度も借金を減らしたことがない。

バブル経済期においてさえ、借金は増え続けた。また「イザナギ景気超え」などと喧伝していたアベノミクス期にも借金は増え続けた。

第2に、現在の低金利時においてすら、赤字は膨らみ続けている。現在の国家予算は税収分だけで賄いきれない為、赤字国債を発行し続けるしかない状態にある。

もし金利が通常の先進諸国並みの水準になれば、利払い費をも加えた借金は急激に増大し、収拾がつかなくなる。

第3に、今後、借金返済の条件は悪くなる一方である。

今後の日本は、人口は減り続け、高齢化は進み、さらに勤労者世代は減り続ける。たとえ支援政策によって出生率が多少上がったとしても、若年層が増えて税収増に転化するほどの上昇には程遠い。

第4に、「財政再建よりも経済成長が先だ」などという主張があるが、たとえ画期的な経済成長が実現したとしても、それを国家財政の大幅な歳入増につなげるには、制度的に増税を実施しなければ無理である。

2020年度には新型コロナウイルスの危機によって、単年度の借金増加が約100兆円に及んだ。

従来は「コロナ前」であっても、赤字額は40兆円あり、景気が一番良い時でも30兆円程度であった。税収は、近年で景気が一番良い時で60兆円程度であり、赤字が無くなるためには、さらにその約1.5倍の税収入が必要だが、それは不可能である。

第5に、「高い経済成長が実現すれば、GDPの大幅上昇によって、政府負債の対GDP比率が下がる」という主張は、実際には実現しない。

まず、成熟経済においては画期的な経済成長は国全体では成立しえない。人口が数百万程度の国ならともかく、1億人以上の国でそれを実現することは不可能である。

米国ですら、高成長で借金を減らそうという主張は存在せず、リーマンショックやコロナショックに対しても、大規模な財政出動はするが、危機後は速やかに赤字を減らすために財政出動を手仕舞い、同時に増税の議論を行っている。

なぜなら、経済成長で借金を減らすことには限度があり、借金や赤字が多いままでは、次の危機において、大規模な財政出動はできないからである。

このように米国では、経済成長は財政のための手段ではなく、経済成長自身の問題としてとらえ、財政赤字は財政の問題として、財政の枠組みの中で減らすものとされている。

米国におけるこうしたスタンスこそ、日本が取り入れるべき最重要の政策思想であろう。

第6に、日本の財政支出の内訳を見れば一目瞭然のように、赤字が増える要因ばかりである。典型的なのは、高齢化による年金支出である。

第7は、「政治に借金返済の意思が全く無い」としか思えない事であり、これこそ最も致命的な問題、日本財政の最大の問題である。

これまで日本政府は、本気で借金を減らそうとした事が無い。

単年度の税収内でその年の経費を賄う「プライマリー・バランス」の確保ですら、バブル崩壊以後、実現したことは無い。

プライマリー・バランスを目指すのは良いが、かりにそれが実現したとしても、借金残高自体が減るわけではなく、借金残高に対する利払い費は増え続けるのであるから、プライマリー・バランスによって借金問題が解決するわけではない。

本来はプライマリー・バランスの先が必要なのであるが、政府はそれすら目指したことがない。そもそも、借金残高自体を減らす気がなければ、借金が減るはずがないのである。

前述の第1から第6の理由により、今後とも歳出が増え続けることは必至である。歳出が増え続ける一方、歳入を増やす意思が無いとなれば、破綻する以外の結果はありえない。

以上の理由から、本当の問題は「日本財政は破綻するかどうか」ではなく、「日本財政が破綻するのはいつなのか」という事なのである。

民主政治とバラマキは表裏一体

岸田内閣は、成立当初から「新しい資本主義」をスローガンに掲げていたが、その実体は、「財政出動を推進する」というだけの話であって、しかもその財源が「国債発行」というから、一体どこが「新しい資本主義」なのか意味不明である。

しかもこれは、バラマキ財政の財源を「赤字国債」によって賄うという最悪の財政政策であり、人気取りの為に国を滅ぼすポピュリズム政治家の典型である。

しかしながら、政治の世界において「バラマキはいけない」と批判しても、無意味に終わるケースがほとんどである。

国家財政の真実の姿を国民に直接伝え、理解が広がれば、国民は賢明な判断をするだろう、という試みは、常に挫折を余儀なくされてきた。

なぜなら民主政治においては、選挙の際に「バラマキ」を積極的に唱えることによって票を獲得できるのであり、政治家は常により多くのバラマキを意図しているからである。

そしてバラマキが大規模であればあるほど、実行力のある優れた政治家だと評価され絶賛される傾向にある。

これは何も田中角栄に始まった問題ではない。古代ギリシャ時代以来、民主制においては必ずバラマキ政策が横行してきた。

実際問題として、バラマキは国民の大多数が望んでいる事でもある。

多くの国民にとっては、遠い将来に起きるかどうかも分からない国家財政の破綻よりも、今日や明日の自分の家計の方が大切なのである。

そのため、民主政治ではバラマキ政策で人気を集めようとするポピュリストが登場しやすいのである。

歴史上、民衆を味方にしてきた政治家は、例外なくバラマキ政治家であった。

古代ローマのカエサルも、ナチス・ドイツのヒトラーも、バラマキ政策で大多数の民衆から圧倒的支持を獲得してきた。

このように考えれば、民主政治とバラマキ政策とは表裏一体であり、本質的に両者は不可分であると言わざるを得ない。

ただし問題は、バラマキを続ける限り、いずれ必ず財政が破綻するという事である。

本来、政治にとって何よりも優先すべき課題は、「持続可能な国家」を実現する事であるはずである。

今、この国に必要なのは、ポピュリストではなく、破綻寸前のこの国を救済する真の意味での政治家である。

この原点に立ち返り、「財政再建」「財政健全化」を訴える本物の政治家の出現が望まれる。

そもそも議会制民主主義の最も重要な国政選挙において、「財政再建」や「財政健全化」を公約に掲げる政党が一つも無いという現状こそが、この国にとって最大の問題である。

そのため、日本の将来を真剣に考える人々にとっては、国政選挙において選択肢が全く存在しない状態にある。

これでは投票率が低くなるのも当然であろう。

財政再建不要論者の無知

政治家への批判も必要であるが、真に弾劾されるべきは、財政出動や積極財政を推奨して政治家達を洗脳し、国家をミスリードしている学者や有識者、エコノミストと称する連中である。

彼等こそが、バラマキ政治に免罪符を与え、国を滅ぼす戦犯に他ならない。

言論界において、「日銀が国債を買えば大丈夫だ」あるいは「インフレが起きてないから、むしろインフレを起こすために積極的な財政出動をしろ」「MMT(現代貨幣理論)は有効だ」「国全体のバランスシートは問題ない」といった類の議論が横行している事自体が、そもそも亡国の兆候なのである。

こうしたニセ「神託」を唱え、政治家や国民を騙して洗脳している似非有識者達こそが、最も糾弾されなければならない。

実際問題として、国家財政に関する論議においては、「財政再建の具体策」について論じられる事は無く、「財政再建の必要性」の有無が論じられるという不可思議な現象が起きている。

その要因の1つが、ゼロ金利政策の定着である。

我が国では、30年近くもの長期にわたり、ゼロ金利政策が続けられてきた。

金利が上がると、膨大な国債残高の利払い負担に政府が耐えられなくなる為、日銀としては、半永久的に公定歩合を上げられない状況に陥っているのである。

問題は、30年近くもの間、ゼロ金利状態が続いた為に、公定歩合の概念が頭の中から消え去ってしまった人々が多数派になった事である。

30年以上昔の時代には、日銀は定期的に公定歩合を見直し、金利を上下させることによってマネーサプライを調整していた。そうした時代では、正常な形で国内経済が健全に発展していた。

しかしながら1995年以降は、たとえ景気が良くなっても日銀が公定歩合を上げる事は無くなり、30年近くもの長期間にわたって、異常なゼロ金利政策が続けられてきた。

今や、「公定歩合」という言葉自体が死語と化している。

その結果、金利の概念が頭の中から消え去った人々は、「債務利払い」についても全く考えが及ばず、「日本はいくら国債を発行しても大丈夫だ」などと暴論を吐くようになった。しかも大勢の人々がそうした暴論を信じ込むようになってしまった。

事実、「財政再建は必要ない」と主張する人々のほとんどが、金利政策について無知であり、国債の利払い負担が年々増加して国家財政を圧迫している事実を、彼等は全く知らないのである。

このような無知に基づく財政再建不要論については論外である。

他に、財政再建不要論の代表的なものとしては、現代貨幣理論(MMT)が挙げられる。

現代貨幣理論(MMT)は、「国債を自国通貨で発行する政府は、中央銀行がいつでも国債を引き受けて現金化できる」ことから、国家財政が破綻する事はあり得ず、故に「財政再建は必要ない」という理論である。

しかしながら、第一次大戦後のドイツのハイパーインフレや第二次大戦後の日本の通貨切り下げは、いずれも政府が国債を自国通貨で発行していたにも関わらず発生した事態であった。

MMT信者は、「敗戦直後のような混乱期は例外だ」などと言うかも知れないが、それでは、1998年の韓国の通貨破綻についてはどうか。これは戦時ではなく平時において発生した。韓国は国債を自国通貨で発行していたにも関わらず、1998年に財政破綻し、IMFの管理下に入った。

またMMTの世界観では、自国通貨建て国債であれば「財政赤字が増えても財政は持続する」などというが、法人税や所得税や消費税など国民の血税の大半が財政赤字に充てられ、その余力を以て成長分野や福祉に回されるのであれば、成長は停滞し、賃金は低迷、格差も拡大するだけである。

そもそも、血税の大半が借金返済という「死に金」に回され続ける財政の下で、経済成長など出来るはずがない。生命維持装置を付けた寝たきり患者の生命が維持されている場合、「生きているから健康だ」などと言えるだろうか。

MMT論者達は、かつてアベノミクスをMMTの理想的モデルと位置付けていたが、アベノミクスの破綻によって、逆にMMTの誤謬が証明されたことになる。

また他に、財政再建不要論として、「国全体のバランスシート(貸借対照表)は問題ない」とする主張がある。

これは、国家の借金という「負債」と対になる国家の「資産」にも着目すべきだという、バランスシートに着目した論理である。

だが、「日本は負債も多いが資産も多いから大丈夫」という議論は、現実的には完全な間違いである。

財政において政府が不足しているのは、あくまで現金である。現金が無ければ、公共事業も社会福祉も出来ない。

したがって、「資産が多いから大丈夫」ではなく、財政においては現金資産あるいは直ちに現金化が可能な資産しか意味が無いのである。

国有地や国有の山林などの国の「資産」は問題外である。まず買い手がつかない。

これに対して「バランスシート」論者は、「国の資産は売却せずに、資産価値の相当分だけ国債を発行すれば問題ない」などと言うだろうが、これこそ論外である。

日本政府は、借換えも含めて新規国債を170兆円以上も毎年発行し続けている状態にある。かりにバランスシートを適用した場合には、国の「資産」は膨大な発行済国債残高のほんの一部と瞬殺で相殺された上、それ以降の「負債」が一方的に累積し続ける状態になる。

このように、「国全体のバランスシートは問題ない」どころか、バランスシートを導入した時点で破産が確定してしまうのが日本の国家財政の実態なのである。この事を誰も指摘しないのが不思議である。

国債破綻や通貨破綻は、投機筋主導で引き起こされる

すでに述べたように、国内には「財政再建不要論」を吹聴する論者が存在し、赤字国債の乱発を推奨する暴論が広範に流布されている。

問題は、そうした財政再建不要論に洗脳された政治家達が、今や政権の中枢を担い、権力を行使している事である。内閣総理大臣までが洗脳状態にある事は由々しき事態と言えよう。

財政再建不要論者は、「日本は自国通貨建て国債を発行しているから財政破綻しない」あるいは「日本の国債は全て国内で消化されているから破綻しない」などといった事実無根のデマを吹聴している。

そしてそれらの誤ったデマを根拠に、将来財政破綻が確実になる内容の予算案が毎年国会で承認され、赤字国債が乱発され続けている。

念の為、ここで事実を述べるならば、たとえ国債発行が自国通貨建てであろうと、「現物」の国債を保有する大部分が自国民であろうと、信用を失った国債や通貨は必ず破綻する。

典型的な実例として、「ポンド通貨危機」が挙げられる。

ポンド通貨危機とは、1992年、英国経済が低迷していたにも関わらず、ポンドが過大評価されていることに目を付けた投資家のジョージ・ソロスが、大量のポンド売りを仕掛け、イングランド銀行(=英国の中央銀行)などの防戦を打ち破って、大幅なポンド切り下げに追い込んだ事件である。

通貨ポンドが破綻した英国は、最終的に欧州為替相場メカニズム(ERM)から脱退した。かくして、当初はユーロに通貨統合される予定であった英ポンドは、ユーロに統合されることなく、通貨切り下げを機に変動相場制の自国通貨として今日に至っている。

このように、一旦ヘッジファンドの標的にされれば、全世界の投資家達を巻き込んで、一国の通貨が簡単に破綻させられるのが現代の国際金融メカニズムなのである。

金融経済は実体経済を支配し、「先物相場」は「現物相場」を支配する。これが現実の世界経済の仕組みである。

従って、「先物」相場で決定した価格に応じて「現物」の価格も決まる。「現物」が一切動かなくても、先物市場においては価値が時々刻々と変動しているのである。

自国通貨であるかどうかなどは、全く問題にならない。

なぜならば、「外国為替取引」「債券先物取引」「株式先物取引」等においては、「現物」を保有していなくても、「証拠金」を積みさえすれば、その何万倍もの量の取引が可能だからである。

日本のバブル崩壊の契機となった1990年の日経平均株価大暴落も、外資系ヘッジファンドによって株式「先物」が売り浴びせられた事によって生じた事態であった。外資系ヘッジファンドは、株式の「現物」を売ったのではなかった。

従って、日本国債の信用が低下すれば、たとえ日本の通貨建てで日本国債の「現物」を持っていなくても、債券先物市場において大量に日本国債の「先物」を売り浴びせれば、日本国債を暴落させる事が可能なのである。仕掛けたファンドは大儲けすることになる。

このように、投機筋主導による通貨破綻や国債破綻が十分起こり得るのが、現在の国際金融経済である。

そして、かつて英ポンドが投機筋の標的にされたように、今や日本の国債が外資系投機筋の標的にされつつある。

現在、日本国債の国際評価は低下の一途を辿り、国際金融市場においては「ジャンク債」化しつつある。

「ジャンク債」とは、信用度が低いために「投機」の対象として投資家達のオモチャにされる「クズ債券」である。

海外の投資家から見れば、日本はすでに財政破綻国家なのである。

今後、ヘッジファンドをはじめ投機筋が、いつ日本国債を売り浴びせても不思議ではない状況にある。

「日本は自国通貨建て国債を発行しているから財政破綻しない」あるいは「日本の国債はほとんどが国内で消化されているから破綻しない」などというプロパガンダは、全く事実無根の悪質なデマである。

たとえ日本国債「現物」の国内保有率が高かろうが、「現物」が全て国内だけで買われていようが、国際先物取引市場においては一切関係がない。

今後、ヘッジファンドなど投機筋によって大量に売り浴びせられると想定されるのは、日本国債の「先物」であり、「先物相場」が「現物相場」を支配するのが国際金融なのである。

つまり、「現物」の取引が全く無くても、先物取引市場で大きな変化があれば、「先物」の価値に合わせて「現物」の価値も大変動することになる。

国債が暴落すれば、円の通貨価値は急落し、金利は急騰し、物価は高騰する。これら全ては、連鎖的に同時発生することになる。こうした事態になる事は時間の問題なのである。

「自国通貨建ての国は、理論的に絶対財政破綻しない」という議論は、あくまで机上の空論であり、現実には実現不可能である。

「理論的に絶対財政破綻しない」というのは、「ゼノンのパラドックス」と同様で、「アキレスは目の前の亀に追いつけない」の理屈のように、たとえ理論上は正しくとも、現実には決してそうならないのである。

金融取引が国際的に行われている限り、たとえ自国通貨建てであろうとも、国際金融市場からの攻撃に晒されることになる。

しかしながら日本国内では、「日本は財政破綻しない」論が広く人口に膾炙し、無責任な赤字国債乱発論が跋扈しているのが現状である。

しかも赤字国債乱発による積極財政案が、各政党の選挙公約にまで取り入れられてしまうとすれば、まさに亡国への道である。

国家財政破綻が起こるシナリオ

また、「日本全体では対外債権があり、国全体では貯蓄があるから、日本が破綻することは無い」という議論は、完全な誤りである。

たとえ国全体でお金があっても、政府が倒産する事はあり得る。

民間企業の場合でも、「資金繰り倒産」をする企業はいくらでも存在する。それは、銀行が回収見込みの無い企業には金を貸さないからである。

かりに社会全体が「金余り状態」だとしても、返済の見込みが無い相手には、誰も金を貸すことはない。

ましてや毎年借金を積み上げて一度も借金を減らしたことのない政府が取引相手であれば、政府が新しく国債を発行しても、いつかは買う人がいなくなる。

とりわけ日本政府のように借金残高が膨大な場合、回収リスクへの懸念から、国債購入が敬遠されるようになるのは必然である。銀行も投資家も、たとえ金があっても日本国債は買わないようになる。

「対GDP比で250%の負債でも財政破綻しないのだから、300%でも400%でも大丈夫」という論者もいるが、大間違いである。

日本がこれまで破綻しなかったのは、国内銀行をはじめ、政府に金を貸してくれる存在があったからである。

だが今や、金を貸してくれるのが日銀しかいなくなりつつある、という事実が問題なのである。

対GDP比250%の負債で破綻していない事は、今後も破綻しない事を決して意味しない。

むしろ、発行済み国債の半分を日銀に買わせないといけないという現状こそ、間もなく国家財政が破綻する事実を如実に示しているのである。

「日本政府には日本銀行がついており、日銀が国債を買い続けるから問題ない」という議論があるが、これは大きな誤りである。

なぜなら、日銀が国債を買い続けることは、現実には不可能だからである。

日本銀行が国債を引き受け続けるとインフレになるから問題なのではない。

財政破綻は突如発生する。多くの場合、財政破綻はインフレが発生する前に、即座に発生してしまうのである。

日本銀行は、すでに発行されている国債を市場で買うことは出来る。そのため、理論的には日本国内の全ての既発国債を買うことは可能である。

しかしながら、財政破綻回避の為に日銀が買う必要があるのは、既発債ではなく「新発債」である。新発債とは、日本政府が借金をする為に新たに発行する国債である。

そして、新発債を日本銀行が買う「直接引受け」は法律で禁止されている。たとえ政府が要請しても絶対に出来ない。

そのため、政府は最終手段として、日銀に新発国債を「直接引受け」させるように法律改正を検討することになる。

「理論的に日本では財政破綻は起きない」と主張している人々は、この「最終手段」が存在するから、「自国通貨建ての国債を発行している限り財政破綻しない」と言っているだけなのである。

だが現実には、「最終手段」は発動出来ない。

「直接引受け」の話が出た瞬間、日本は終了するからである。

「中央銀行に新発国債を直接引受けさせる」という法案が国会に出される以前に、政府が検討していると報じられた時点で、日本経済は破綻する。

「日銀、国債直接引き受けに向け検討」という報道が出た瞬間、世界中のトレーダーが「日本売り」を仕掛け、世界中の投資家達もそれに追随して投げ売りをすることになる。

直ちに円は大暴落し、円建て国債も投げ売りされ、円建て日本株も一斉に売られる。

こうして円安、債券安、株安のトリプル安が起きるが、通常のトリプル安ではなく、過去に前例の無い大暴落が連鎖的に発生し、金融市場は大混乱に陥ることになる。

日銀の国債直接引き受け報道が出れば、その直後から、為替取引も債券取引も株式取引も、全サーバーがダウンし、金融市場は全面取引停止に追い込まれる事が予想される。

しかも取引再開の目途すら立たない事態となる。市場が再開すれば、さらなる暴落となるからである。

問題は金融市場だけに留まらない。

これにより、日本の「国家としての信用」が、国際社会において完全に失われることになる。

それは、明治維新以来、日本という国家を国際社会に認めさせようとしてきた無数の先人達の全ての努力が水泡に帰する事を意味する。

つまり、禁じ手とされる日銀の国債直接引受けは、理論的には可能であっても、現実には不可能なのである。

このように、日銀の国債直接引き受けがあり得ない以上、「財政破綻はしない」という議論は全て破綻する。

「日本は自国通貨建てで国内だけで借金をしているから財政破綻しない」あるいは「自国通貨建ての政府債務ならいくらでも借金できる」という論理は、全くの幻想であり、危険な思考である。

故に結論は、「必ず日本は財政破綻する」のである。

財政破綻後の社会とは

日本国民にとって本当の問題は、財政破綻した後の再生の困難の大きさである。

自国通貨建ての通貨が破綻した場合は、EU加盟国のギリシャなどと違って救済の方法が無く、収拾がつかなくなる上に、再生への道筋さえ見えなくなる。

破綻後には、国内の資金は存在しないと思った方が良い。

個人の金融資産の多くは銀行に預けられているが、大部分は日本国債として運用されているから、返ってこない。

かくして国民の金融資産の実質価値は激減する。

いずれの銀行も取引停止となり、事実上の預金封鎖となる。

多くの国民にとっては、現金が今直ぐに必要な状態であるのだが、預金は引き出せなくなってしまう。

最近では、キャッシュレス決済が社会に浸透しているが、金融機関が取引停止状態になれば、決済業者も一斉に業務停止になるため、キャッシュレス決済も出来なくなる。

キャッシュレス決済も出来ず、銀行預金も引き出せない状態であれば、手持ちの現金だけで人々は生活するしかなくなることになる。

因みにこれまでの世界の事例では、財政破綻してデフォルト(債務不履行)になった場合、過去の債務は水に流してもらって財政再建をするパターンが多い。

この場合、海外投資家が国債を保有していれば、破綻の損失は海外に転嫁できることになる。

しかしながら、日本のように国債「現物」の国内保有が多い場合は、日本国民が直接損失を被ることになる。

国内保有の公債や借入金の総額が1500兆円であれば、1500兆円の負担を国内で負うことになり、その時の日本国民が1500兆円を負担することになる。

つまり、本来「政府の借金」であったはずの1500兆円が、財政破綻後には全て「国民の負担」へと転化されることになるのである。

その時ようやく、「日本は国債の大部分が国内保有だから大丈夫」という議論が、全くのデタラメであった事が証明される。

むしろ国債の大部分が国内保有だからこそ、財政破綻した場合は本当に日本の終わりであり、再起不能になってしまうのである。

国家財政破綻によって、国民の財産も失われる。

具体的には、ペイオフ分の1千万円を超える銀行預金は全て失われる。

富裕層は消滅し、国民全員が「1千万円からの再出発」を余儀なくされる。

ただし「円」の通貨価値も大暴落する為、破綻後の「1千万円」は、現在の「10万円」程度の価値しか無くなる可能性がある。

しかも国債が破綻すれば金利は限りなく急騰するため、通貨の価値は毎日下落し、物価は日々高騰し続けることになる。

国民生活は大混乱に陥り、犯罪が多発し、日本社会は無政府状態に陥ることになる。

もしこの世に地獄があるならば、それは財政破綻後の社会であろう。

「日本は自国通貨建てで国内で借金をしているから、いくら借金しても大丈夫」という似非理論は、まさに「悪魔のささやき」以外の何物でもない。

自国通貨建てで国内において大部分を借金していることが、日本にとっての致命的なリスクになるのである。

また、政府の借金の規模は金利に影響する為、極めて重要である。「政府はいくら借金しても大丈夫」などという事は絶対にあり得ない。

国が亡びる時には、「異常な事」があたかも「正常な事」であるかのように錯覚させられるものである。

財政再建なくして経済成長なし

世界各国のGDP推移のデータでも明らかなように、経済成長は長期金利に比例する。

例えば、長期金利が7パーセントの国であれば、放っておいてもGDPが年間7パーセント伸びる為、10年間でGDPは2倍になる。長期金利が5パーセントであれば、自然にGDPが年間5パーセント伸びる為、15年間でGDPは2倍になる。

このように、長期金利と経済成長とは表裏一体、コインの表と裏なのである。

約60年前の池田内閣時代に「所得倍増計画」が実現し、高度経済成長が達成されたのは、高い長期金利政策を維持し得た成果でもあった。

これとは逆に、今日の日本のようにゼロ金利状態が続いた場合、GDPが全く伸びないのは当然である。

岸田首相は就任時、宏池会の大先輩の真似をして「令和版所得倍増計画」なるものを提起したが、ゼロ金利状態を維持したままで「所得倍増」などが実現する事は、太陽が西から上ってもあり得ない事である。

我が国の「失われた30年」の最大の要因は、1995年以降、30年近くもの間、ゼロ金利政策が続けられたことにある。

ゼロ金利状態を維持したままでは、いくら金融緩和や財政出動を実行したところで、GDPが増加する事はないし、経済成長もあり得ない。

だが先にも述べたように、現代の日本の場合、金利が上がると膨大な国債残高の利払い負担に政府が耐えられなくなる為、半永久的に長期金利を上げられない状況に陥っているのである。

一方、過去30年間のOECD諸国のGDPが着実に伸び、経済成長をしているのは、いずれの国々も適正な金利水準を維持し続けているからである。

安倍政権下においては、「アベノミクス」と称して異次元の金融緩和や大規模な財政出動を実施したにも関わらず、ゼロ金利状態を維持した状態であった為に、10年経っても経済成長は実現出来なかった。当然の結末である。

むしろ、ゼロ金利状態を維持したままでGDPを伸ばそうとする事の方が無理な相談であり、「木に縁りて魚を求む」に等しい行為である。

また後期アベノミクスのように、GDPが増加しない状態で、「就業率」だけが不自然に上昇した場合、個々の取り分が縮小する結果となり、「貧困の分配」がもたらされる結果となった。

つまり、アベノミクスによって実現されたのは、「貧困のトリクルダウン」であり「共同貧困社会」であった。

約10年間をかけた壮大な社会実験としてのアベノミクスによって、「ゼロ金利」と「ゼロ成長」との相関性が実証されたことになる。

大量の経済犠牲者と多数の自殺者を出して得られたこの社会実験の結果を、私達は決して無駄にしてはならない。

1995年に始まったゼロ金利政策の結果、我が国の給与水準は約30年間も変わらず、横這いが続いている。給与水準は今や先進国で最低水準であり、すでに韓国にも追い抜かれた。

現在、岸田首相はまるで労働組合の闘士のように、国内企業に向かって必死になって賃上げ要求を続けているが、ゼロ金利状態のままで実質賃金が上昇する事など決してあり得ないのである。

経済成長の目途も立たないのに無理やり賃上げを強制されるならば、中小企業を中心に破綻企業が続出することになる。大企業も大規模なリストラを敢行する以外に打つ手はなくなる。

かくして政府主導による賃上げ要求の結末は、大量の失業者が路上に溢れ、犯罪が多発し、ますます景気が悪化する社会の到来である。

このままゼロ金利政策が続けられるならば、確実に日本は先進国から転落するであろう。

かつて日銀の公定歩合が5.25%であった1990年当時には、「1人当たりGDP」の世界ランキングでは、日本が世界1位であったが、2020年には26位にまで転落した。

「国際競争力」の世界ランキングは、1992年には日本が世界1位であったが、2020年には34位にまで転落した。

これは先進国のほぼ最低水準であるが、30年近くもゼロ金利が続き、GDPが伸びなければ当然の結果と言える。

そして、昨年度のGDPはドイツに追い抜かれ、今や日本のGDPは世界第4位へと転落した。

こうして世界における日本の存在感は失われてゆくのである。

全ては1995年以降のゼロ金利政策によってもたらされた結果である。

それでは一体どうすれば良いか。正解は1つしかない。

我が国が経済成長を実現する上で、絶対的に必要不可欠な課題が「財政再建」である。

「財政再建」以外の小手先の政策は全て誤りである。これは断言して良い。

金利が1パーセント上昇すれば、国債の利払い費は年に数兆円単位で増大し、財政を圧迫することになる。

長年放置され続けてきた財政再建のこれ以上の先送りは許されない。

財政再建が実現されなければ、日銀による公定歩合の上昇もあり得ず、公定歩合の上昇が無ければ、経済成長もあり得ない。

経済成長の大前提としては、先ずは財政再建を実現して、「ゼロ金利」という最大の桎梏を取り除かなければならない。

さもなければ、日本は確実に後進国になる。

財政再建をしない事こそが、日本にとって最大のリスクなのである。

財政再建・財政健全化に向けた仕組み作りの必要性

国家財政の再建と健全化こそが、日本にとっての最重要課題である事は分かった。

それでは具体的にどうすれば良いのか、という問題が残ることになる。

そこで参考にすべきは「米国方式」である。

例えば米国は、毎年の歳出に上限を設ける「キャップ制」や、新たに歳出増・歳入減の政策を実施する場合の措置として、別の歳出減・増税措置を求める「ペイ・アズ・ユー・ゴー原則」などの仕組みを導入することによって、財政状況を改善させた。

因みに、米国では1917年以来、「債務上限法」が存在し、既定の国債発行高の上限を超える予算案は禁止される仕組みになっている。

現在の日本のように、予算案作成の際に何らの歯止めも無く、野放図に国債乱発を容認し続けるならば、財政破綻は明日にでも起こり得るであろう。

バラマキ政策が推進され、財政規律が弛緩し、赤字国債が乱発されるようになった根本原因は、政官財の癒着にある。

そこで、まずは「キャップ制」や「ペイ・アズ・ユー・ゴー原則」などの米国方式を、国内法として立法化させる事が必要である。

法律によって政治家と官僚を縛り、財政規律を厳守させるようにすることが、財政再建・財政健全化の第一歩である。

少なくとも野党は、政府予算案における国債発行高を減らすように、国会で激しく論戦を闘わせるべきであり、それなくして野党の存在意義は無い。

また耳障りの良い「財政再建不要論」や、バラマキ政策を提唱するポピュリズム政治家に対しては、断固として抗議の声を上げる意志と気概が必要である。

さらに、国民一人ひとりが国家財政の再建を願うようになり、選挙の際にバラマキ公約の政治家には決して投票しない決意で臨むようになれば、この国の未来にも期待が持てることになるだろう。

|

|

|